2019年度中國(guó)汽車塗料行業分析

中汽協發(fā)布數據顯示,2018年5月起(qǐ),汽車産銷出現首次負增長(cháng)。全年總産量爲2780.92萬輛,同比下滑4.16%;總銷量爲2808.06萬輛,同比下滑2.76%。

公安部統計,截至2018年12月,汽車保有量達2.4億輛,比2017年增加2285萬輛,增長(cháng)10.51%。中國(guó)汽車千人保有量約170輛,遠低于美國(guó)的800輛。我國(guó)汽車消費峰值尚未到來,市場依舊有著(zhe)巨大發(fā)展潛力。

1、中國(guó)汽車塗料市場現狀

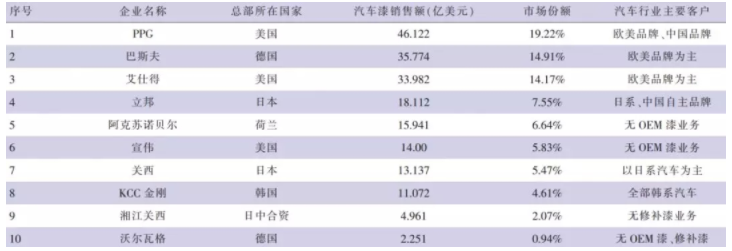

汽車塗料作爲塗料工業最具有技術含量的組成(chéng)闆塊之一,主要扮演汽車使用長(cháng)久保護和外觀顔值擔當的角色,可分爲原廠OEM塗料、汽車修補漆、汽車内外飾部件塗料三大類。從全球市場來看,發(fā)展态勢趨于穩定,其中OEM原廠塗料和汽車修補漆市場份額均被(bèi)少數幾個知名企業占據。表1列示了2018年度全球十大汽車塗料企業基本情況。

表1 2018年度全球十大汽車塗料企業基本信息

中國(guó)市場上,汽車産銷量轉折下降和保有量二位數繼續增長(cháng),導緻汽車塗料三個細分領域在市場向(xiàng)頭部集中的相同趨勢同時,呈現出發(fā)展的多樣(yàng)性。

1.1 汽車塗料原廠OEM市場現狀

汽車OEM塗料主要供新車流水線上塗裝使用,起(qǐ)保護、裝飾或其他特殊作用,因此市場與新車銷量有著(zhe)高度的相關性。

⑴市場集中程度持續提高,外來品牌占據主導地位

在汽車OEM塗料領域,中國(guó)品牌競争力非常弱小。“市場換技術”行業發(fā)展指導原則下,合資車企外資股東在零部件技術标準和供應商認證準入方面(miàn)一直占據主導地位。

2019年,汽車OEM原廠塗料中國(guó)市場份額95%以上被(bèi)PPG、湘江關西、艾仕得、巴斯夫、立邦、KCC等國(guó)外品牌占據。上海金力泰、中山大橋、湖北天鵝爲行業僅有幾家中國(guó)品牌之一,主要集中在北汽福田、江鈴汽車、長(cháng)安微型車、東風商用車等。

從全球範圍看,汽車OEM原廠塗料行業集中度持續提高,形成(chéng)“3+2+1”格局,即3家歐美品牌、2家日本品牌和1家韓國(guó)品牌。

⑵受汽車銷量影響,汽車OEM塗料增長(cháng)趨弱

對(duì)OEM原廠塗料而言,市場需求影響最大因素是汽車産銷量。由于中國(guó)汽車産銷量呈現下滑趨勢,汽車塗料銷量随之步入瓶頸期。

數據顯示,2019年上半年,多家塗料企業銷售額出現輕微負增長(cháng)。巴斯夫同比下降1%,其中OEM原廠塗料降幅較大;AkzoNobel汽車塗料和特種(zhǒng)塗料同比下降1%;艾仕得同比下降4.72%,OEM原廠塗料爲其主要下滑因素。爲了維持業績和股價,對(duì)沖汽車市場不景氣帶來的負面(miàn)影響,PPG、艾仕得、巴斯夫等依托寡頭地位,通過(guò)各種(zhǒng)形式的漲價謀求轉嫁成(chéng)本,提升利潤。

1.2 汽車内外飾件塗料市場現狀

汽車内外飾件塗料用于新車内外飾件塗裝,以及汽車後(hòu)市場更換零部件塗裝。其中,外飾大件塗料與OEM原廠塗料市場格局相似,歐美日韓壟斷寡頭占領大部分市場。外飾小件和内飾件塗料由于顔色雜、小批量、多批次特點,加上國(guó)别限制下的長(cháng)期曆史合作淵源,歐美和日本的中小專業塗料企業分食各自專業領地。

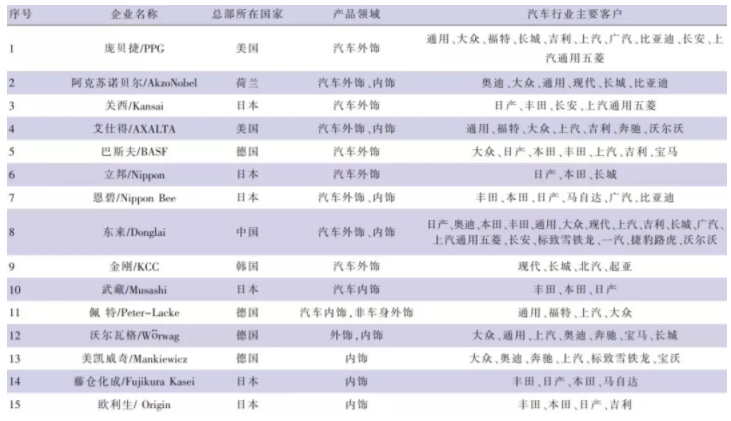

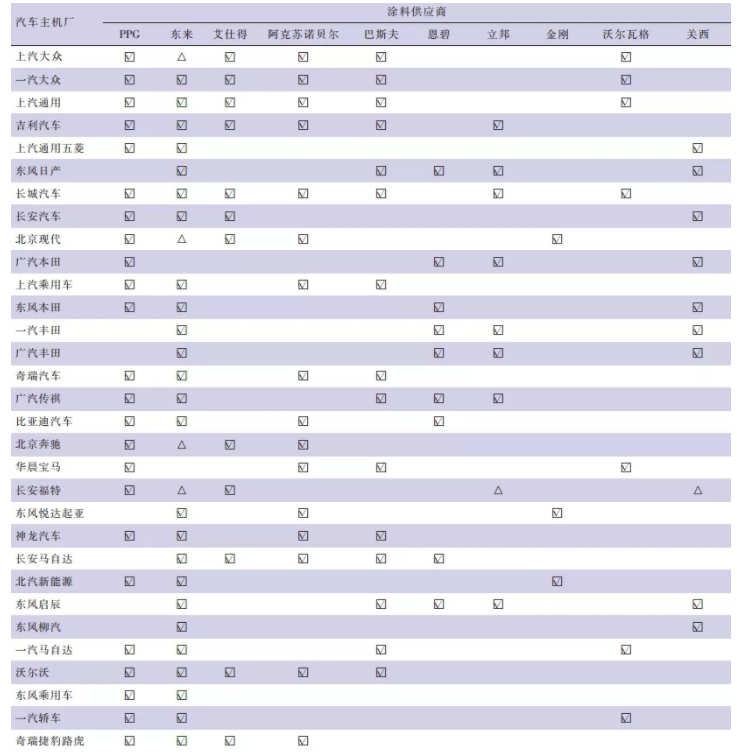

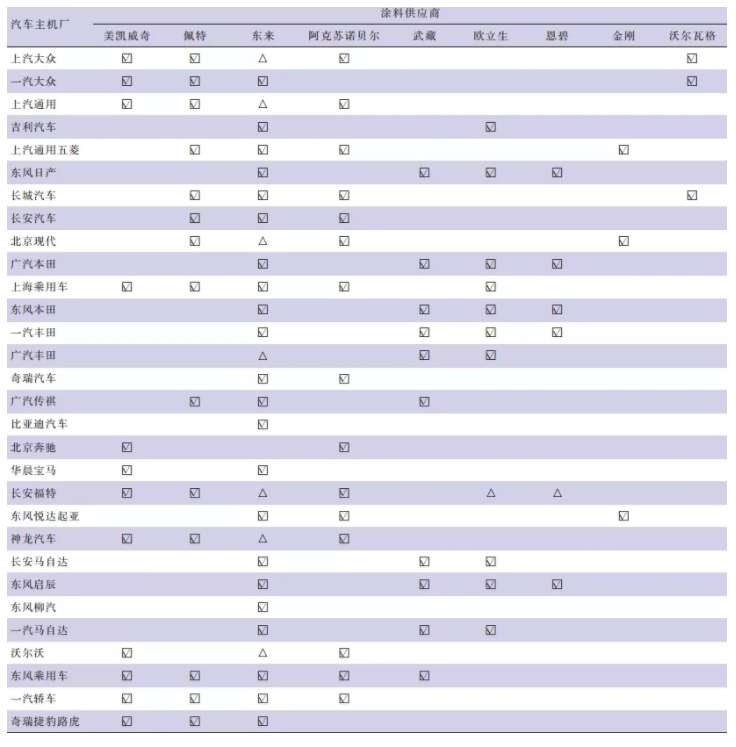

汽車内外飾件塗料市場集中度同樣(yàng)呈現加速上升趨勢,但相對(duì)OEM原廠塗料壟斷程度有所緩和。根據各企業官網及媒體報道(dào)等信息進(jìn)行綜合分析,列示了2019年度中國(guó)汽車内外飾塗料行業的有關信息(表2)、汽車主機廠認證外飾零部件塗料供應商的有關信息(表3)、汽車主機廠認證内飾零部件塗料供應商的有關信息(表4)。

表2 2019年度中國(guó)汽車内外飾塗料行業信息

表3 汽車主機廠認證外飾零部件塗料供應商信息

符号說明:☑已認證合作△正在認證中

表4 汽車主機廠認證内飾零部件塗料供應商信息

符号說明:☑已認證合作△正在認證中

由主機廠原廠認證内外飾零部件塗料信息不難發(fā)現,中國(guó)汽車工業發(fā)展,需要中國(guó)汽車零部件行業崛起(qǐ)。外資零部件企業在研發(fā)本土化、供應當地化、響應快速化等關鍵價值環節的短闆與挑戰,是中國(guó)零部件行業獲得發(fā)展的重要機遇。

随著(zhe)全球汽車行業進(jìn)入拐點增長(cháng)放緩,市場殘酷競争壓力層層傳導,主機廠成(chéng)本管控能(néng)力變成(chéng)生死之戰。對(duì)于既能(néng)獲得汽車主機廠質量認證,又具備相對(duì)成(chéng)本優勢的中國(guó)汽車塗料和零部件品牌供應商來說,市場充滿機會和挑戰。

1.3 汽車修補漆市場現狀

汽車修補漆主要用于乘用車售後(hòu)維修和客車新車塗裝,汽車保有量是主要影響因素。此外,經(jīng)濟預期影響車主實際行駛裡(lǐ)程、保險費率政策影響小钣噴維修頻率、交通法規技術進(jìn)步影響車輛事(shì)故率等是次要影響因素。

過(guò)去3年各項改革,導緻中國(guó)汽車修補漆市場次要影響因素突然大幅上升,然後(hòu)邊際影響逐次下降,對(duì)沖了汽車保有量主要因素,行業增長(cháng)速度較慢。2019年次要因素邊際繼續下降,中國(guó)汽車修補漆行業增速逐漸平穩,預計從2020年將(jiāng)回到以汽車保有量爲主要影響因素的正常增長(cháng)。

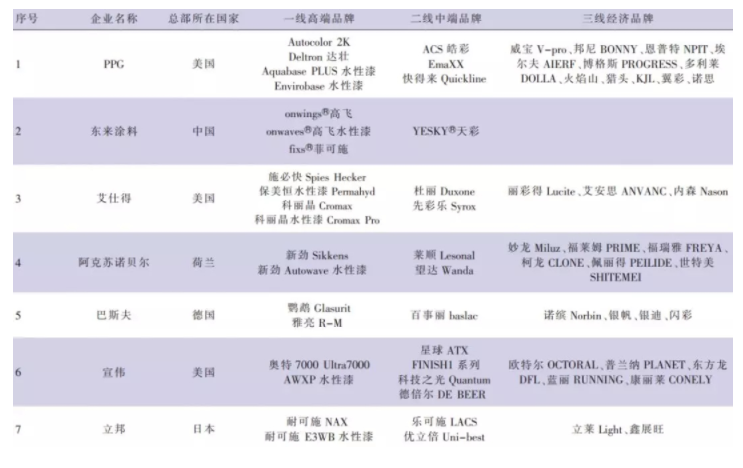

表5 2019年汽車修補漆中國(guó)市場品牌信息

注:⑴一線高端品牌是指獲得主流汽車品牌全球質量認證、主要面(miàn)向(xiàng)汽車4S店和中高端汽車客戶;

(2)二線中端品牌是指無汽車主機廠質量認證、品質自保、面(miàn)向(xiàng)大中型修理廠和低端品牌4S店;

(3)三線經(jīng)濟品牌是指無汽車主機廠質量認證、無品質保障、無售後(hòu)服務,面(miàn)向(xiàng)中小修理廠和路邊店。

與汽車OEM原廠塗料行業定義爲高科技先進(jìn)制造業不同,汽車修補漆行業實質則爲高科技制造業爲基礎的現代服務業,具有如下特征:(1)客戶極度分散。中國(guó)有2.9萬家品牌4S店、50萬家汽車維修廠。(2)極具個性的現場顔色調配。80~100個半成(chéng)品色母體系,高水平顔色技師現場調配爲10萬個沒(méi)有色差、原色恢複的修補顔色。(3)各種(zhǒng)底漆、色漆、清漆以及水性、油性産品的最佳複雜搭配使用,需要現場專業技術培訓指導。因此,遍布全國(guó)的高效培訓、服務網絡成(chéng)爲行業關鍵因素。

加之技術含量高、原廠認證門檻高名額少、非标服務管理難度大、品牌效應指引消費選擇等行業特性,修補漆市場集中度呈明顯加速趨勢。目前中國(guó)修補漆原廠認證主流市場呈現“5+3+2+1”格局:五家歐美品牌,其中PPG、BASF繼續收購并購,演化趨勢爲3家品牌;3家日本品牌,立邦、關西、洛克;2家韓國(guó)品牌,KCC、NAROO;1家中國(guó)品牌,東來高飛“onwings”,值得注意的是,東來“高飛”獲得全球多數汽車原廠認證,呈異軍突起(qǐ)之勢。

綜合統計市場銷量、主機廠認證數量和品牌口碑,2019年中國(guó)汽車修補漆市場表現最好(hǎo)的企業分别爲PPG、東來塗料、艾仕得、AkzoNobel和巴斯夫。

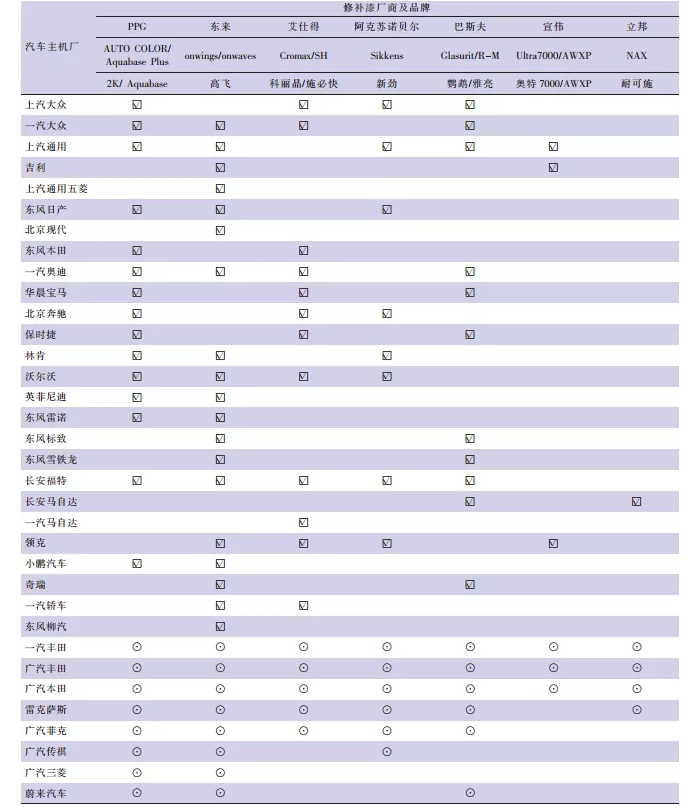

表6 2019年中國(guó)市場原廠認證修補漆供應商信息

符号說明:☑原廠認證集中采購⊙原廠認證培訓服務。

全球汽車修補漆行業質量證明,汽車主機廠官方質量認證是行業唯一權威評價。表6顯示,東來高飛是其中唯一的亞洲品牌或中國(guó)品牌。

2、中國(guó)汽車塗料行業演進(jìn)趨勢

2.1 整合并購:寡頭壟斷加劇,行業集中度加速

改革開(kāi)放以來,汽車塗料行業敞開(kāi)懷抱,迎接全球塗料企業自由進(jìn)入和充分競争。OEM原廠塗料企業中湘江關西以合資形式存在,其他中國(guó)企業近乎全軍覆沒(méi);内外飾件塗料領域少數中國(guó)企業後(hòu)發(fā)勢頭尚可,保留平衡競争希望;汽車修補漆領域相對(duì)較好(hǎo),民營科技企業東來“高飛”獲得多數汽車品牌原廠認證,具備與歐美日韓企業抗衡能(néng)力。

2019年以來,塗料行業上遊原料環節的價格、産能(néng)與經(jīng)營狀況波動不斷加大,人力土地運營成(chéng)本剛性上漲,環保安監政策标準不斷提高且執行嚴格,宏觀經(jīng)濟增速持續下滑,導緻行業競争程度不斷加劇。無品牌溢價、無技術積累、無安全環保保障的大量中小塗料企業不得不主動關閉退出、或苦苦支撐等待、或尋找機會轉手。

全球汽車塗料行業重組并購一直持續:宣偉Sherwin-Williams宣布收購Valspar、PPG意圖曲線收購艾仕得。中國(guó)市場同樣(yàng)發(fā)生很多并購事(shì)件,包括PPG收購廣州邦尼和福田新獅、AkzoNobel收購常州福萊姆、宣偉收購江蘇普蘭納、巴斯夫收購廣東銀帆化學(xué)、立邦收購福建鑫展望等。

汽車塗料行業集中度不斷加速,擁有品牌、技術、渠道(dào)、規模和汽車主機廠原廠認證護城河的頭部企業將(jiāng)占領更多市場,強者越強,馬太效應明顯。

2.2 環保深入:水性漆加速普及,新的國(guó)家标準引領全球

水性塗料的推動力主要來自政策外在壓力,和汽車企業自身品牌建設需求。相對(duì)于傳統溶劑型汽車塗料,水性汽車塗料對(duì)環境友好(hǎo),節約資源,是未來汽車塗料的發(fā)展方向(xiàng)。

歐盟頒布塗料産品指令2004/42/EC,規定汽車修補漆底色漆VOC含量限值爲420g/L。美國(guó)加州、中國(guó)香港、日本跟進(jìn)立法。2018年7月3日,中國(guó)國(guó)務院發(fā)布《打赢藍天保衛戰三年行動計劃》。

原廠OEM塗料水性漆進(jìn)展速度最快。水性電泳全面(miàn)投入使用,水性中塗和水性色漆技術基本趨于成(chéng)熟。唯有清漆不能(néng)大規模水性化,原因在于水性清漆在高光澤裝飾功能(néng)、耐候性保護功能(néng)方面(miàn)無法達到汽車原廠質量要求。行業共識的改善方向(xiàng)是進(jìn)行低溫雙組份、高固含塗裝、塗裝車間封閉VOC排放集中處理等。

内外飾件塗料水性化進(jìn)展緩慢,原因在于塑料底材材質、成(chéng)型過(guò)程差異、附著(zhe)力要求等諸多因素,導緻塑料底漆水性化技術難度較大。水性色漆在大面(miàn)積部件如保險杠噴塗流水線部分使用,門拉手、後(hòu)視鏡等小部件上大多使用油性色漆。清漆普遍使用丙烯酸改性聚氨酯低溫雙組分清漆。

汽車修補漆水性化步入快速發(fā)展期,動力來自于地方政府環保壓力、居民環保意識增強、汽車品牌重視程度。深圳、北京、南京等城市參照歐盟标準制定了汽車維修行業VOCs管理制度,依靠維修管理和環保部門的強制力保證實施,并對(duì)使用終端4S店、汽車修理廠、塗料供應商進(jìn)行獎懲管理。

2019年10月,新的國(guó)家強制标準GB24409-2019《汽車塗料中有害物質限量》和國(guó)家低VOC标準《低揮發(fā)性有機化合物含量塗料産品技術要求》征求意見稿發(fā)布,關于VOC排放标準有兩(liǎng)個重要變化:1、清漆從560g/L提升到480g/L;2、水性底色漆由420g/L提升爲380g/L,優于歐盟标準,領先全球(見表7)。

表7 國(guó)内VOCs标準一覽表

資料來源:依據相關VOCs政策和标準文件整理。

2.3 技術進(jìn)步:客戶需求多樣(yàng)化,促進(jìn)行業技術進(jìn)步

車主注重時間價值,4 h、2 h快修服務應運而生。逼迫快幹塗料從上遊樹脂材料固化原理創新,保證品質節約能(néng)耗。超固化風幹清漆、免磨底漆、濕碰濕快幹色漆成(chéng)爲研發(fā)主要方向(xiàng),類似“天下第二快”770風幹清漆頗受追捧;科技創新和專利成(chéng)爲塗料企業高質量發(fā)展的重要保證。中國(guó)塗料工業協會2019年信息年會上發(fā)布的《汽車塗料專利統計分析報告》顯示,排名前5企業依次是巴斯夫、陶氏杜邦、東來塗料、西卡和阿克蘇諾貝爾。

消費者追求色彩個性化和汽車品牌差異化競争需求,要求汽車塗料顔色科技升級創新,包括車型匹配新色設計、工業化工藝實現、全城唯一顔色定制系統等。中國(guó)交通法規開(kāi)始允許車身顔色個性化,改色服務需求量將(jiāng)大大增加。

智能(néng)化自動駕駛成(chéng)爲汽車企業競争的主要闆塊,其中毫米波雷達技術成(chéng)爲最有可能(néng)的發(fā)展路徑,要求影響反射接收效率的汽車塗料在未來可能(néng)需要應用部分軍機隐身塗料技術。降低車身自重、汽車輕量化是汽車行業發(fā)展的另一個趨勢,碳纖維、全鋁車身成(chéng)爲豪華品牌優選配置。由于碳纖維材質強度極高、表面(miàn)無法平整、附著(zhe)力困難、以及售後(hòu)維修複雜的特點,對(duì)于汽車原廠OEM塗料、内外飾件塗料和汽車修補漆都(dōu)是極大的技術挑戰。

2.4 質量需求:中等收入人群崛起(qǐ),品牌消費漸行漸近

随著(zhe)中國(guó)經(jīng)濟發(fā)展,中等收入群體快速崛起(qǐ),2019年接近3億人,未來十年還(hái)將(jiāng)翻番,必將(jiāng)改變包括汽車産業在内的多數行業規則。汽車制造商、汽車零部件供應商在選擇汽車塗料時,必然向(xiàng)更多品質保障和更強服務能(néng)力的企業傾斜。

汽車修補漆市場現狀充分體現了服務業行業特性,本土企業具有天然的服務便利和資源優勢,更爲敏感的理解客戶需求,快速調整應對(duì)市場變化。全球行業現狀充分證明:PPG、艾仕得、宣偉在美國(guó)市場絕對(duì)領先;AkzoNobel、巴斯夫、艾仕得之德國(guó)品牌施必快/施得樂占據歐洲市場主流;立邦、關西和洛克占據日本市場超過(guò)95%;韓國(guó)市場幾乎被(bèi)納路、KCC兩(liǎng)個本土品牌壟斷。

2018年,中國(guó)汽車保有量同比增長(cháng)10.51%,中國(guó)市場有著(zhe)巨大增長(cháng)潛力。垂直領域钣噴快修連鎖和規模化事(shì)故車钣噴工廠MSO成(chéng)爲行業聚焦的創業方向(xiàng)。身處全球最大汽車市場,汽車塗料中國(guó)品牌能(néng)否獨立生存發(fā)展?能(néng)否爲中國(guó)汽車産業鏈提供安全領先的保障?值得每位行業人士深思。

3、結語

中國(guó)汽車塗料是汽車工業的一部分,更是中國(guó)制造工業後(hòu)發(fā)追趕的一個縮影。在實現中華文明偉大複興的關鍵時期,所有行業利益相關者,需要共同思考:我們希望一個什麼(me)樣(yàng)的中國(guó)汽車塗料行業格局?我們每個人,能(néng)做什麼(me)?